Grundsteuerreform: Wichtiges zur Gesetzesänderung!

Jeder Grundstücksbesitzer muss jedes Jahr die Grundsteuer an das Finanzamt entrichten. Die Höhe der Steuerabgabe richtet sich nach dem Wert des Grundstücks und wird den Eigentümern durch das Finanzamt mitgeteilt. Mit dem Urteil vom 10.04.2018 erklärte das Bundesverfassungsgericht jedoch die geltende Einheitswertberechnung der Grundsteuer für verfassungswidrig.

Die neue beschlossene Grundsteuerreform tritt daher 2025 in Kraft. Welche Änderungen das bedeutet, wie die Umsetzung geplant ist und was Du dieses Jahr schon erwarten kannst, erfährst du in dem folgenden Beitrag.

Übersicht

Warum bin ich davon betroffen?

Auf Grundlagen dieser Erklärungen werden die ca. 36 Mio. Grundstücke in Deutschland zum Stichtag 01.01.2022 neu bewertet. Voraussichtlich 2024 wissen Eigentümer, wie viel Sie ab 2025 zahlen müssen. Trotz der Versprechen, dass die Höhe der Steuereinnahmen sich in der Summe nicht verändern werden, sondern nur das Verhältnis unter den Eigentümer gerechter verteilt werden soll, gibt es Stimmen die etwas anderes erwarten.

Der Verband Deutscher Grundstücksnutzer (VDGN) warnt bereits jetzt vor neuen Ungerechtigkeiten. „Mit der Reform der Grundsteuer werden Eigenheimbesitzer vor allem in Ostdeutschland deutlich stärker belastet. Das hängt stark von den jeweiligen Gemeinden der Bundesländer ab, da diese selbst entscheiden können, wie hoch Sie den Hebesatz festlegen. Die Grundsteuer bleibt jedoch auch trotz Reform vorerst umlegbar.

Was muss ich beachten?

Warum wurde die Grundsteuer geändert?

Nach welchem Schema wird meine Grundsteuer berechnet und welche Unterlagen werden benötigt?

Leider gibt es je nach Bundesland ein unterschiedliches Berechnungsmodell. Demnach werden unterschiedliche Regeln und Daten verlangt. Denn jedes Bundesland konnte sein eigenes Berechnungsmodell für die Grundsteuer bestimmen.

Berechnung der Grundsteuer

Um den Wert der Immobilie genau zu bestimmen, sollen als wesentliche Faktoren der Bodenrichtwert und die Höhe der statistisch ermittelten Nettokaltmiete gelten.

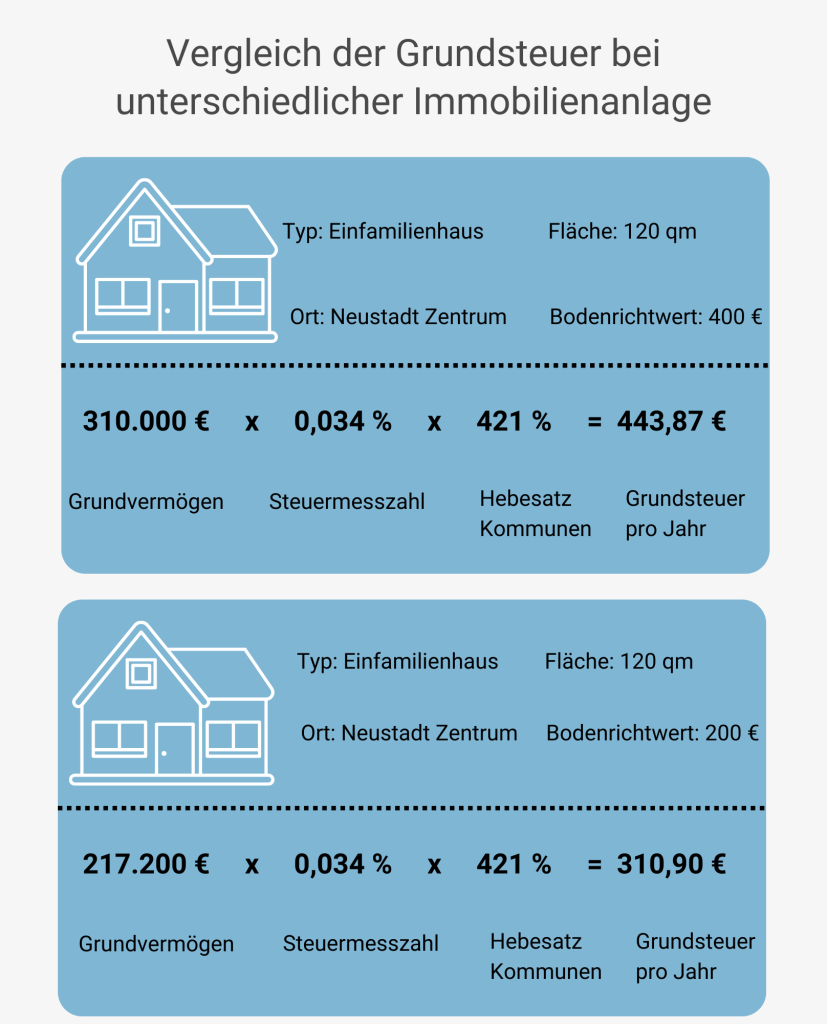

Beispiel Berechnung

In der folgenden Grafik, welche von dem Bundesministerium für Finanzen aufgestellt worden ist, siehst Du wie die Grundsteuer künftig werteabhängig berechnet werden soll. Als Beispiel: in einer hessischen Kommune, Baujahr 1960, mit einer Wohnfläche von 120 qm und einem 1.000 qm großen Grundstück. Der bisherige Hebesatz der Kommune liegt bei 480 %. Um die Einnahmen konstant zu halten, müsste dieser auf 421 % gesenkt werden.

Was sind Grundsteuer A, B und C?

Grundsteuererklärung für Privateigentum

- Berlin

- Brandenburg

- Bremen

- Mecklenburg-Vorpommern

- Nordrhein-Westfalen

- Rheinland-Pfalz

- Saarland

- Sachsen

- Sachsen-Anhalt

- Schleswig-Holstein

- Thüringen

- Ein- oder Zweifamilienhaus

- Eigentumswohnung

- unbebautes Grundstück

Orientierungshilfe

Wird die Grundsteuer 2022 erhöht?

Das neue Grundsteuerreformgesetz sieht vor, dass zum 1.1.2022 eine Neubewertung der Grundstücke erfolgt. Dennoch müssen Immobilieneigentümer ab 2022 höhere Grundsteuern zahlen. Denn viele Gemeinden erhöhen die Hebesätze für die Grundsteuer. In vielen Kommunen wird sogar eine zweistellige Erhöhung stattfinden.

Änderungen für Mieter

Auch für Mieter sind die Änderungen bei der Grundsteuer ein wichtiges Thema. Vermieter haben die Möglichkeit, die für ihr Eigentum zu entrichtende Grundsteuer in Form von Nebenkosten auf die Mieter umzulegen. Der Anteil des Mieters für die Grundsteuer hängt von der Wohnfläche des gemieteten Objekts ab. Die Grundsteuerreform wird sich somit in vielen Fällen wohl auch bei den Mietnebenkosten in Deutschland bemerkbar machen.